出品:新浪财经上市公司研究院

作者:新消费主张/cici

近日,蜜雪冰城发布公告称以约2.97亿元收购实控人配偶控股的啤酒品牌“鲜啤福鹿家”53%股权,而鲜啤福鹿家的第一大股东,正是蜜雪冰城CEO张红甫的配偶田海霞。也就是说蜜雪冰城要花3亿收购老板娘的公司,所以该交易也构成了关联交易。

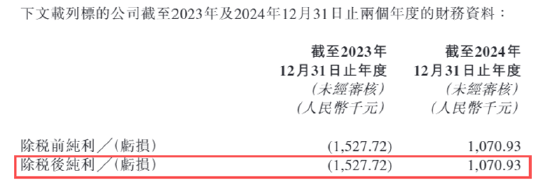

这场关联收购公告发出后即引发市场广泛关注,甚至有投资者质疑其暗含利益输送。收购细节显示,福鹿家整体估值高达约5.6亿元,而该公司2024年净利润仅107万元,折算市盈率(PE)高达523倍,市净率(PB)约29倍。关于标的经营状况,公告中仅披露了标的公司2023年、2024年两个年度的财务资料。2023年、2024年的税后净利润分别为-152.77万元、107.09万元,可以看出标的公司2024年刚刚扭亏。

另外,加盟数量能否维持住关系与蜜雪冰城的业绩紧密相关,在此情况下,公司后续增长动力是否充足便成为一个很重要的核心点。2023年、2024年及2025年上半年,公司加盟店闭店数分别为1307家、1609家及1187家,2024年及2025年上半年闭店数分别同比增长23.11%、48.56%。除了闭店大幅增长外,蜜雪冰城海外门店数量也出现收缩信号。截至今年6月底,蜜雪冰城的海外门店共有4733家,相比较2025年初的4895家门店,蜜雪冰城海外净闭店162家门店。

高溢价收购实控人配偶公司被疑利益输送、估值折算PE高达523倍 标的公司2024年刚扭亏、鲜啤品牌难简单复制蜜雪老路

鲜啤福鹿家主要为消费者提供每500ml单价约6-10元的现打鲜啤产品。和蜜雪冰城一样,鲜啤福鹿家主要也是靠加盟商赚钱,公司主要采用加盟模式扩张其门店网络,收入主要来自向加盟商出售门店物料和设备。

鲜啤福鹿家成立于2021年,截至2025年8月31日,标的公司通过加盟模式发展的门店网络拥有约1200家门店,覆盖中国28个省、自治区和直辖市。

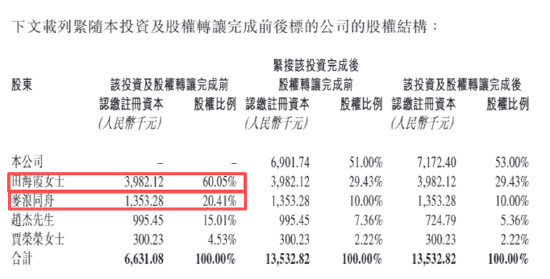

交易前,福鹿家实际控制人田海霞直接持有福鹿家60.05%,并通过麦浪同舟间接持股20.41%,合计控股超80%。公司先以2.856亿元向福鹿家增资,取得51%股份,再以1120万元受让自然人股东赵杰所持2%股份。交易完成后,蜜雪冰城合计持股53%,鲜啤福鹿家成为上市公司并表子公司。

(资料来源:公司公告)

(资料来源:公司公告)值得关注的是,鲜啤福鹿家实控人田海霞正是蜜雪冰城CEO张红甫的配偶,因此本次交易构成关联交易。此次交易,对于蜜雪冰城广大股东而言或有以下几点存在风险:

首先,关于标的经营状况,公告中仅披露了标的公司2023年、2024年两个年度的财务资料。2023年、2024年的税后净利润分别为-152.77万元、107.09万元。标的公司成立于2021年,2024年刚刚扭亏为盈,公司经营存在较大不确定性。

(资料来源:公司公告)

(资料来源:公司公告)其次,标的估值较高,折算PE超500倍。收购细节显示,福鹿家整体估值高达约5.6亿元,而该公司2024年净利润仅107万元,折算市盈率(PE)超500倍,市净率(PB)约29倍。面对市场质疑,蜜雪冰城在公告中解释,独立估值师最终采用“企业价值/过去12个月收入”倍数法进行估值。估值师选取了包括华润啤酒、百威亚太及奈雪的茶在内的7家饮品上市公司作为对标。考虑福鹿家盈利波动大,估值师主要参考市场法,得出福鹿家股权公允价值区间为2.4亿—2.8亿元,而上市公司最终支付代价约3亿元,略高于估值上限。

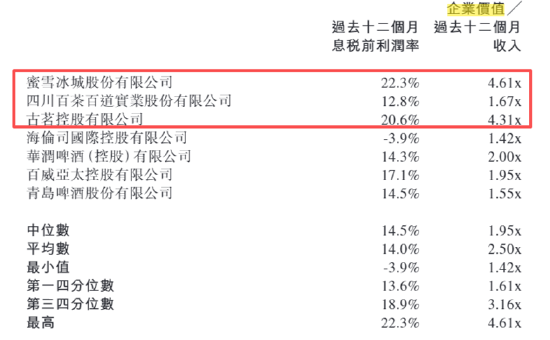

(资料来源:公司招股书)

(资料来源:公司招股书)事实上,单纯看P/S比率是极其危险的。我们可以看到,纵使是同样处于新式茶饮行业,商业模式同样是向加盟商销售设备、物料创收的蜜雪冰城、茶百道、古茗股份,这三家上市公司的P/S还存在一定差距,如茶百道的P/S为1.67倍,古茗的P/S为4.31倍。如此估值,是否公允,尚有待进一步观察。

二级市场股价表现回归冷静:加盟闭店数激增、海外市场现收缩信号

蜜雪冰城自2025年3月在港交所上市以来经历了前期的强劲上涨和近期的回调与争议。上市初期,蜜雪冰城股价表现强劲,上市首日收盘价较发行价上涨43%,市值突破千亿港元;上市初期,公司股价持续爬升,5月底触及618.5港元/股的高点;6月以来,公司股价明显回调。

(资料来源:wind资讯)

(资料来源:wind资讯)据媒体报道,美银和瑞银两大投行在最新发布的研报中均下调了蜜雪冰城评级。瑞银将评级从“中性”大幅下调至“卖出”;美银则从“中性”下调至“跑输大市”。美银分析指出,6月份的外卖配送平台的补贴帮助蜜雪冰城的同店销售增长,但这样的补贴并不可持续。蜜雪冰城管理层也在财报电话会中承认,“外卖大战”带来的高额补贴不可持续,7月份的外卖销售增速已较6月明显放缓。

2025年上半年,蜜雪冰城递交了一份不错的财报数据,其中营收同比增长39.3%至149亿元;净利润同比增长44.1%至27.2亿元。然而这份财报,也向我们披露了一些负面的经营信号,如加盟闭店数大幅增长、海外门店数收缩。

具体来看蜜雪冰城,其也主要通过加盟模式开展业务,绝大部分收入来自于向加盟门店销售商品及设备。通过公司财报,我们发现蜜雪冰城关闭的加盟门店数量也出现了大幅上涨。据公司公告,2023年、2024年及2025年上半年,公司加盟店闭店数分别为1307家、1609家及1187家,2024年及2025年上半年闭店数分别同比增长23.11%、48.56%。

截至2025年6月底,蜜雪冰城和幸运咖加盟门店数量已经达到5.3万家,线下门店数量趋近饱和。对于蜜雪冰城潜在加盟商而言,使其望而却步的或并非加盟费用,而是“选点”和来自同品牌加盟商的竞争,正如众多加盟商吐槽的那般:“干掉蜜雪冰城的,是旁边的蜜雪冰城”。加盟数量能否维持住关系与蜜雪冰城的业绩紧密相关,在此情况下,公司后续增长动力是否充足便成为一个很重要的核心点。

除了闭店大幅增长外,蜜雪冰城海外门店数量也出现收缩信号。截至今年6月底,蜜雪冰城的海外门店共有4733家,相比较2025年初的4895家门店,蜜雪冰城海外净闭店162家门店。财报显示,集团对印尼、越南两大重点市场的存量门店实施了运营调改和优化,门店数量有所减少。

(资料来源:公司财报)

(资料来源:公司财报)责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏