桥水基金创始人瑞·达利欧发出警告,称美联储结束量化紧缩(QT)的决定,可能正在向泡沫里加水,制造更大的泡沫。

当地时间周三,达利欧在领英上发表文章指出,当前美联储的宽松政策正值资产估值高企、经济相对强劲之际实施,结束QT是“stimulus into a bubble”(刺激一个已经泡沫化的市场)而非传统的“stimulus into a depression”(刺激陷入衰退的经济)。

美联储主席鲍威尔近日表示,随着银行体系和经济规模的扩大,美联储“将在适当时机重新增加储备”。在达利欧看来,这意味着QE正在回归——只不过被包装成一个“技术性操作”。

达利欧认为,美国“大债务周期”已进入最危险阶段,而市场不应忽视这一事实:

当美债供应量大于需求量,美联储“印钞”购买债券,而财政部缩短出售债券的期限以弥补长期债券需求缺口时,这些都是典型的“大债务周期”的后期动态。

达利欧预期,在流动性充裕的环境下,长久期资产(如科技、AI股)和通胀对冲资产(如黄金)将受益,但这种“流动性泡沫”最终将面临风险积累和政策收紧的挑战。

QE传导机制:相对价格驱动市场流向

达利欧详细解释了量化宽松的市场传导机制。他指出,所有金融流动和市场波动都由相对吸引力而非绝对吸引力驱动。投资者根据不同资产的相对预期总回报做出选择,预期总回报等于资产收益率加上价格变动。

以当前市场为例,黄金收益率为0%,10年期美债收益率约4%。如果预期黄金年度价格涨幅低于4%,投资者会偏好债券;反之则偏好黄金。考虑到通胀因素,央行增加货币和信贷供应会推高通胀预期,从而提升黄金相对债券的吸引力。

QE的实施通常会创造流动性并压低实际利率。如果流动性主要流入金融资产,将推高资产价格、降低实际收益率、扩大估值倍数、压缩风险利差,并推升黄金价格,形成“金融资产通胀”。这种效应会扩大财富持有者与非持有者之间的贫富差距。

史无前例的“泡沫中刺激”

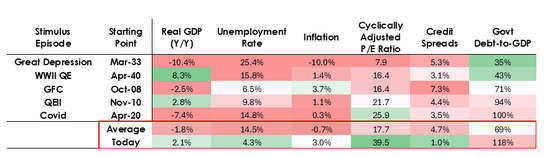

达利欧强调,当前美联储实施QE的环境与以往截然不同,这使得政策风险显著增加。历史上,QE通常在经济衰退或极度疲弱时部署,具有以下特征:资产估值下跌且估值合理、经济收缩、通胀低迷、债务和流动性问题严重且信贷利差较宽。

然而,当前情况完全相反。资产估值处于高位并持续上涨,标普500盈利收益率为4.4%,而10年期美债名义收益率为4%,实际收益率约1.8%,股权风险溢价仅约0.3%。经济相对强劲,过去一年实际增长率平均为2%,失业率仅4.3%。

通胀率略高于目标水平约3%,去全球化和关税成本对价格形成上行压力。信贷和流动性充裕,信贷利差接近历史低位。在这种环境下实施QE,构成了“stimulus into a bubble”。

政府债务货币化,重演1999年危机前夕的流动性狂潮?

达利欧认为,由于财政政策高度刺激——巨额债务存量和赤字通过大规模国债发行融资,QE实际上是在货币化政府债务而非单纯为私人部门提供流动性。

如果(美联储的)资产负债表开始显著扩张,同时利率被下调,而财政赤字依然庞大,我们就会把这视为美联储与财政部之间典型的货币与财政互动,用以政府债务货币化。

这使得当前政策“看起来更危险,更具通胀性”。

达利欧警告,短期看,市场或迎来类似1999年互联网泡沫破裂前夕或2010-2011年QE时期的“流动性狂欢(liquidity melt-up)”。

在达利欧看来,当前美国政策组合——财政赤字扩张、货币宽松重启、监管放松、AI繁荣——正在形成一种“以增长为赌注的超级宽松”局面。

虽然这类政策往往会在短期内制造资产繁荣,但它们往往也意味着:泡沫膨胀更快;通胀更难控制;风险积聚更深。而当政策被迫反转时,代价也将更大。

他预期QE将推低实际利率,通过压缩风险溢价增加流动性,推升市盈率倍数,特别有利于长久期资产(科技、AI、成长股)和通胀对冲资产如黄金。一旦通胀风险重新觉醒,矿业、基础设施等有形资产公司可能跑赢纯长久期科技股。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:何俊熹

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏